多家银行公布信用卡全额还款新规,透支取现将受影响!

来源:律动pos机官网

时间:2022-11-22

过去,一些银行只将信用卡兑现金额的10%列为最低还款金额。 所以。 信用卡兑现业务一度成为许多持卡人解决迫切需要的好办法。 现在,许多银行已经取消了透支的最低还款。 福利。 。

最近几天。 中信银行和兴业银行已宣布,将在8月底将信用卡贷款全部存入当期账单的最低还款金额。 在工行、农业银行和其他银行调整现金规则之前。 在分析人士看来,随着信贷业务的迅速发展,信用卡逾期风险也在上升,收紧现金还款规则,有利于信用卡业务的风险防范和控制。

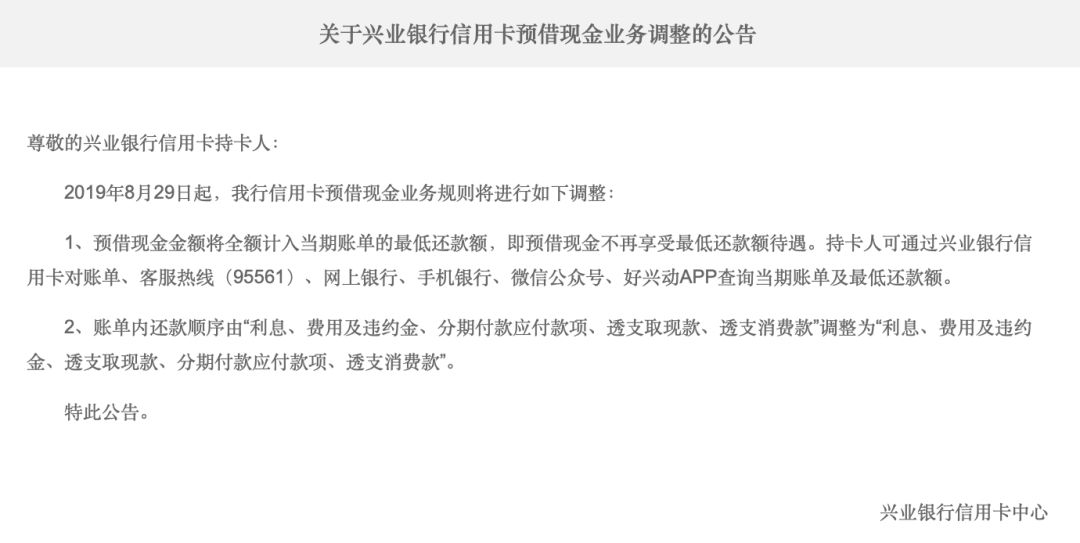

兴业银行在一天前的一份声明中表示,从2019年8月29日起,该行的信用卡预付款将全部计入当期账单的最低还款金额,这意味着现金将不再享受。

中信银行最近还宣布,根据监管要求,从2019年8月25日起,新的信用卡现金提取和贷款透支金额将全部纳入当期。

预付现金是信用卡的基本功能之一,是将信用卡的信用额度转化为存款账户,方便持卡人提取和转账。 信用卡预付款业务包括现金提取、现金转移和现金充电。 目前,银行通过ATM等自助设备处理现金提取业务每天累计1万元标准,通过柜台处理,发卡机构与持卡人通过协议。

事实上,调整信用卡预付款规则并不是这两家银行。 中国工商银行、中国农业银行、中国建设银行和中国银行此前曾发布通知,调整信用卡最低还款规则,将信用卡透支和透支金额降低。 这意味着信用卡现金金额不能按最低还款金额偿还,需要在规定的还款日期前一次性偿还,否则逾期将影响个人信用记录。

一些银行的声明显示,调整是由于银监会发布的“中国银监会办公厅关于加强信用卡贷款现金业务风险管理的通知”。 根据规定,“信用卡预付现金业务原则上不享受免息或最低还款待遇。” 持卡人确实需要分期付款。 银行金融机构应重新评估持卡人的信用状况和偿还能力。 签订商业合同。 并在信用卡总信用卡配额中相应扣除现金业务总额。 。

分析师表示,全额计入目前账单的最低还款金额反映了银行对此类信贷的收紧。 预借现金很难监测资金的用途和方向,而且消费信贷的场景也有更大的风险。

近年来,中国的信用卡业务已经跨越式发展。 中国央行几天前发布的“2019年第一季度支付体系运行总体情况”显示,截至2019年第一季度末,信用卡和借款总数为6亿张。 2008第四季度末,信用卡发行量为1.42亿张。 相比之下,经过十年的发展,信用卡发行量增加了大约四倍。

值得注意的是,与此同时,信用卡违约的风险也在上升。 数据显示,截至2019年第一季度末,银行卡的偿还余额为6.98万亿元,比2008年第四季度末的158.212多亿元增加了43倍。 2019年第一季度末的信用卡总额为797亿4300万元,比2008年底增长了22倍以上,远远超过发卡量的4倍。

不仅信用卡逾期风险暴露,许多银行的信用卡不良率也在上升。 例如,例如。 到2018年底。 中信银行、浦东发展银行、浙江商业银行、民生银行和平安银行的信用卡不良率分别为1.85和1.81。 比上年底增长0.61%,0.49%,0.2%,0.08%和0.14%。

发卡量和逾期信贷增长率的失衡。 信用卡市场高级研究人员董正说。 根据中央银行的数据。 信用卡人均为0.49张。 但由于信用卡的特点决定。 我们不能以中国所有人口的总数为基础。 因此,信用卡的目标数量大约是4亿到5亿。 用这个来计算。 事实上,人均多卡的情况已经实现。 也就是说,信用卡存在。 长期信贷。 这是一个巨大的风险。 他指出,信用卡的长期信贷导致持卡人的信用扩张,从根本上增加了发卡公司的信用风险。

分析师表示,在信用卡消费的背后,也存在着越来越多的中低收入人群的一系列问题。 董正进一步指出。 目前,许多国内持卡人使用信用卡现金。 或者申请大量的网络贷款。 过度消费。 或者用于投资。 最后,由于他无法承担过度消费造成的欠款。 或投资失败等诸多原因。 陷入困境。 负债累累。 恶性循环。 严重的资金链断裂,无法偿还信用卡欠款。

在当前宏观经济压力和共同债务风险爆发的背景下,迫切需要防范信用卡债务风险。

董正说。 从2016开始。 信用卡半年期未偿还总额开始加速增长. 2016年至2018年分别增长了150亿元、130亿元和120亿元。 目前,已接近800亿元。 这一数字将在未来继续上升。 但增长将放缓。 所以。 银行信用卡业务的风险概念也应该得到提高。 别再这样了。 提高金额。 作为一种保留用户的手段。 对违章卡进行严格监控,降低配额,停止卡等措施。 同时,要提高信用卡运营的概念。 从过去的产品、营销、风险等业务流程分离模式。 产品营销-风险。 综合模式的转变。 场景营销、金融技术、风险管理和信用卡业务链。

新京报银行特邀顾问、国家金融与发展实验室特别研究员董锡庙也表示,商业银行在信用卡业务中必须做好风险控制工作。 特别是要合理批准信用卡配额,尽量减少长期信贷,严格控制信贷,减少年轻客户透支的可能性。 例如,银行应严格执行“刚性扣减”要求,在向信用卡持卡人发放信贷额度时,必须扣除其他银行的配额。

对于持卡人,董锡庙建议理性使用信用卡,做“卡神”而不是“卡努”。 通常,包括信用卡在内的各种还款费用不应超过月收入的三分之一。 不要通过处理一些信用卡来拆除东墙,以防债务雪球越来越大。 信用卡透支必须及时偿还,以避免对信用卡记录的负面影响。

END。

免责声明:文章《多家银行公布信用卡全额还款新规,透支取现将受影响!》来至网络,文章表达观点不代表本站观点,文章版权属于原作者所有,若有侵权,请联系本站站长处理!

4006582019

4006582019

7151897

重庆南岸区

-